通信業界においてeKYC導入が進む背景と今後の展開

はじめに

オンライン本人確認(eKYC)は金融業界のみならず多くの業界で利用が活発になっています。

今回は、このところ注目されている「携帯電話不正利用防止法」および「犯罪収益移転防止法」で本人確認が必要とされる通信業界に焦点を当てて、これらの法律とユースケースをご紹介します。

なぜ今、通信業界でオンライン本人確認(eKYC)なのか?

守るべき「携帯電話不正利用防止法」

携帯電話不正利用防止法とは、携帯音声通信事業者に対して契約締結・譲渡時に本人確認を義務付けることにより、契約者を特定できない携帯電話等の発生を防止し、携帯電話等の不正な譲渡や貸与、加えてこれらの勧誘等を罰することを定めた法律です。

振り込め詐欺が社会問題となっていた2006年に全面施行され、2008年12月にはSIMカードの無断譲渡禁止、レンタル事業者による契約時の本人確認の厳格化の改正が行われています。

では、どういった事業者がこの法律に該当するのでしょうか。

下記のケースが当てはまります。

- MNO(Mobile Network Operator、移動体通信事業者)

- MVNO(Mobile Virtual Network Operator、仮想移動体通信事業者)

- 通信端末の販売代理店

- 空港等で旅行者向けに「通信可能端末設備等」をレンタルするサービス

携帯電話不正利用防止法で必要な本人確認

上記のような事業者であてまはる携帯電話不正利用防止法では、下記の事項を確認することが定められています。

▼個人の場合

- 氏名

- 住居

- 生年月日

▼法人の場合

- 名称

- 所在地

また、これらの本人確認情報が送付された場合、本人確認記録と関連付けて保存するよう定められています。

▼本人確認記録の内容

- 本人確認を行った者の名前

- 本人確認記録を作成した者の名前

- 本人確認を行った日

- 本人特定事項

- 本人確認書類

- その他本人確認関連事項

上記のような本人確認情報および、本人確認記録は、書面だけではなく電磁的な保存方法も認められています。

携帯電話不正利用防止法に基づいて本人確認する方法

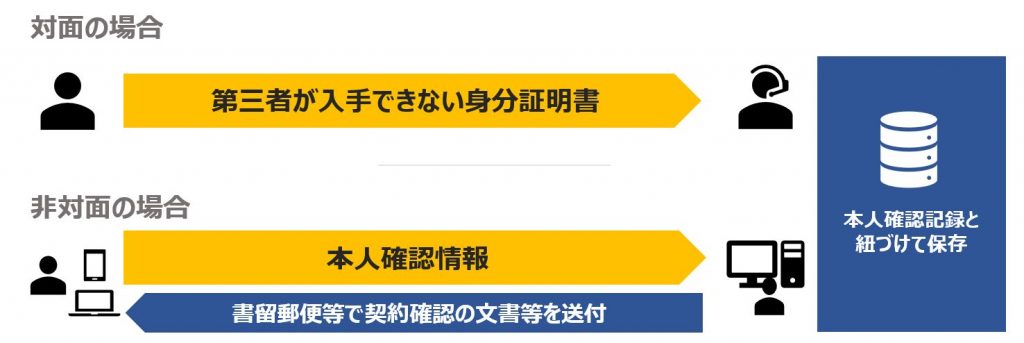

本人確認情報については、下記2つの方法で確認することが可能です。

- 運転免許証、パスポート、マイナンバーカード、乗員手帳、在留カード、各種保険証、国民年金手帳・身体障害者手帳などの第三者が入手できない身分証明書を用いて対面で確認する方法

- 本人確認書類に記載された住所に、契約確認の文書等を書留郵便、配達記録郵便、宅急便などの、配達されたことが記録され、それを事業者が確認できる方法で、転送をしない扱いで送付して非対面で確認する方法

また、2回目以降の契約時においても下記の2つの本人確認が必要となります。

- ID・パスワードなどの知識情報を用いた本人確認

- 以前ユーザーから提示された本人特定事項を、事業者の記録と照合して行う本人確認

犯罪収益移転防止法(犯収法)

「犯罪による収益の移転防止に関する法律」という法律では特定事業者が特定取引を行う際には、身元の確認を義務づけるとともに確認の方法も定められています。

▼特定事業者及び特定取引 ※一部抜粋

| 事業者 | 取引 |

|---|---|

| 金融機関等 | 預貯金口座などの解説(口座なしのローン契約なども対象)200万円を超える大口現金取引(現金取引)10万円を超える現金送金(現金取引)など |

| クレジットカード会社 | クレジットカード契約の締結 |

| ファイナンスリース会社 | 1回に支払うリース料が10万円を超えるファイナンスリース契約の締結※リース会社が既に保有している物品を顧客に貸借するものは対象外 |

| 宅地建物取引業者 | 宅地建物の売買契約の締結またはその代理もしくは媒介 |

| 宝石・貴金属等取扱事業者 | 代理支払が現金で200万円を超える宝石・貴金属等の売買契約の締結 |

| 電話受付 代行業務 | 下記すべてを満たすサービス 1. 自己の電話番号を、顧客が連絡先として利用することを許諾している 2. 当該顧客あてに当該電話番号にかかってきた電話(FAXを含みます)について応答している 3. 通信が終わった後で、顧客に通信内容を連絡している |

| 電話転送 サービス業務 | 下記のどちらも満たすサービス 1. 自己の電話番号を、顧客が連絡先として利用することを許諾している 2. 当該顧客あてあるいは当該顧客からかかってきた、 当該電話番号に係る電話(FAXを含みます)を、 当該顧客が指定する電話番号に自動的に転送している |

通信業界の場合は、主に下記2つのサービスを提供している場合に当てはまります。

- 電話受付代行業

- 電話転送サービス事業者

犯罪収益移転防止法に基づいてオンラインで本人確認する方法

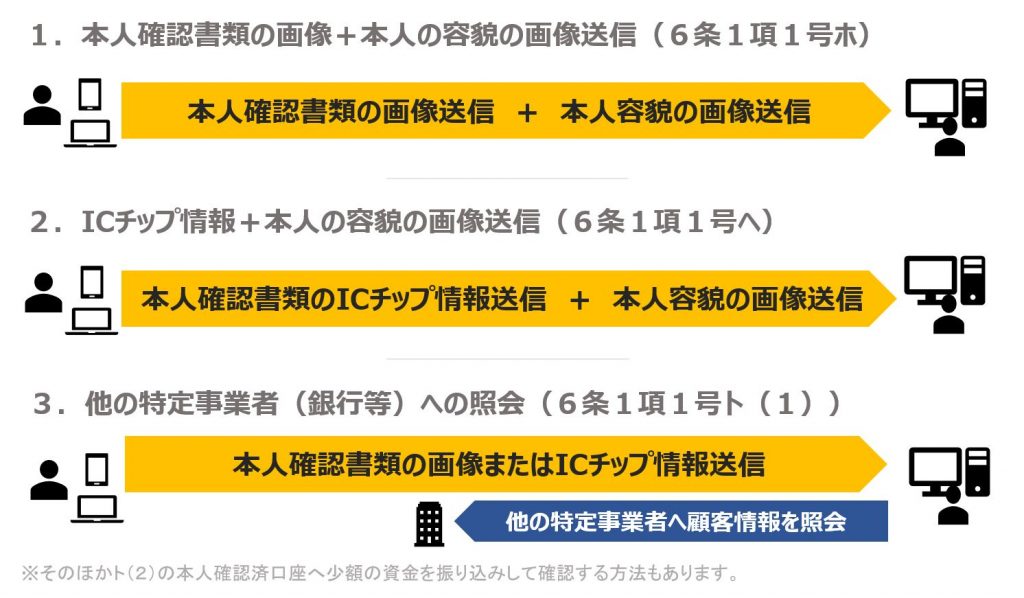

オンラインでの本人確認が認められているのが、犯罪収益移転防止法の中の6条1項1号という条項です。

(ホ)本人確認書類の画像送信+本人容貌の画像送信

本人確認書類の画像、例えば運転免許書やマイナンバーカードの画像と本人容貌の画像を送信するのが(ホ)です。

(ヘ)本人確認書類のICチップ情報送信+本人容貌の画像送信

運転免許証など本人確認書類のICチップ情報と本人容貌の画像を送信するのが(ヘ)です。

(ト)本人確認書類の画像とまたはICチップ情報の送信+特定事業者へ情報照会

(1)本人確認書類の画像とまたはICチップ情報の送信に加えて、すでに本人確認が終わっている特定事業者に照会の後同一人物であるという裏付けをとるという方法です。

(2)本人確認が完了している口座へ少額の振込を実施して、入出金明細の照会により同一人物かどうかを確認するという方法です。

MVNOにおけるeKYCのユースケース

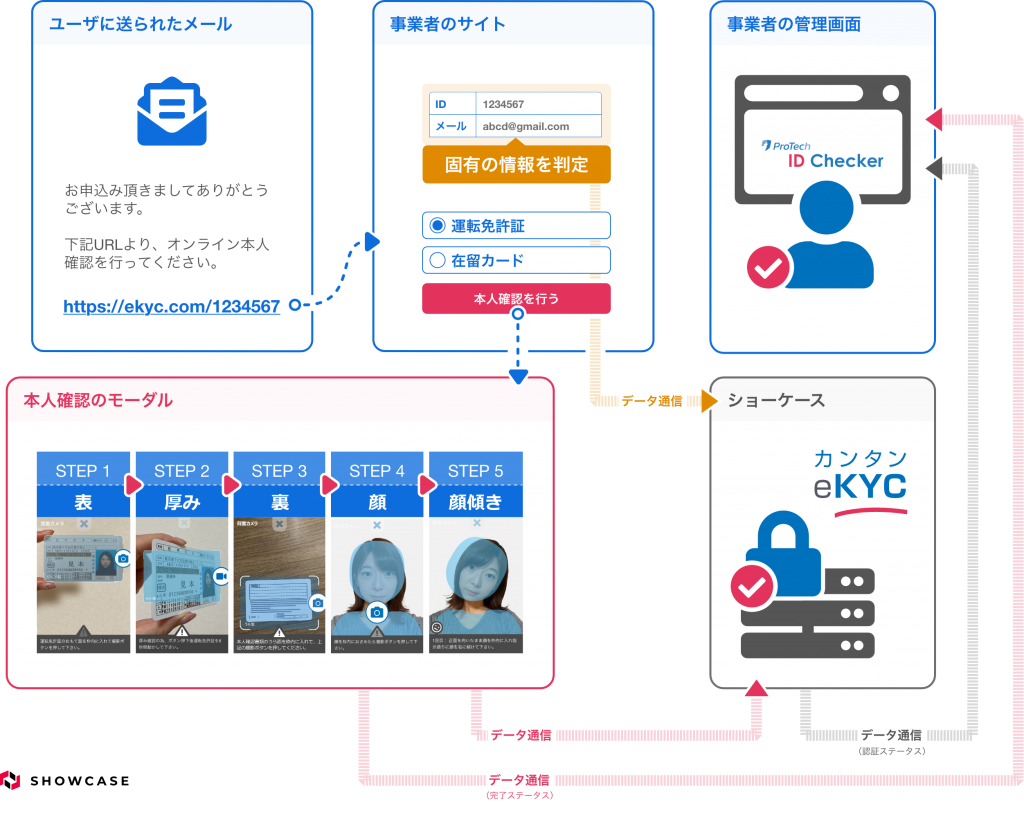

ここからは、カンタンeKYC「ProTech ID Checker」を用いて携帯電話不正利用防止法に即したユースケースをご紹介します。

◆導入効果と導入のポイント

- コストと機会損失の削減

- 導入・管理に特別なシステムは不要

A社の場合

カンタンeKYC導入前は、下記のような課題がありました。

【導入前】

◆課題

・不正目的のSIMカードの購入が多い

・本人受取郵便の戻しが多い

◆取引にかかる期間

1週間

このような課題を、下記の図のようなeKYCを含めた本人確認フローで解決しました。

【導入後】

◆改善点

不正防止もでき、本人受取郵便のコストも削減!

◆期間

3日

◆ユーザーメリット

自宅で待機しなくても、すぐに手続きを完了できる

このようにeKYCを用いることで、事業者・ユーザー両社にとって取引をカンタンにオンライン完結させることができます。

事業者側も管理しやすいカンタンeKYC「ProTech ID Checker」については下記からお問い合わせください!

| サービスの特徴 |

|

- 株式会社ショーケース eKYCコラム編集部

eKYCツール「ProTech ID Checker」を提供する株式会社ショーケースのeKYCコラム編集部です。実際にeKYCを日々営業活動&製品提供するスタッフがコラムの執筆から編集まで行っています。

このコラムではProTech ID CheckerやProTech AI-OCRに関わる、法令・商品の機能・導入事例や統計などをまとめて随時提供していきます。

- 保険証マスキング業務はなぜ対応が必要なのか?告知要求制限とは 2025年1月30日

- マイナ免許証とは?メリット・デメリットと概要を解説 2024年11月21日

- 【プラットフォームで本人確認】90%の業務省力化と提携先へのスムーズな連携を実現した本人確認サービスとは 2024年7月5日

- マイナンバーカードのスマホ搭載とは?概要を分かりやすく解説 2024年6月30日

- オンライン本人確認でスピーディーな申込とCV率改善を実現! 2024年6月27日