eKYCとは?オンライン本人確認の概要や対応方法を解説

eKYCとは、オンライン上で本人確認(KYC)を完結させる仕組みのことです。従来は対面や郵送で行っていた本人確認を、スマートフォンやパソコンを使い、非対面で実施できる点が特徴です。

一言でいうと、「来店不要で本人確認が完了する仕組み」です。

具体的には、以下のような流れで本人確認を行います。

これにより、金融機関の口座開設や携帯電話の契約、人材サービスの登録などにおいて、来店不要・即時での本人確認が可能になります。

また近年では、犯罪収益移転防止法(犯収法)の改正により本人確認の厳格化が進んでおり、より安全性の高い本人確認手段としてeKYCの重要性が高まっています。

本記事では、eKYCの基本的な仕組みから、具体的な方法の違い、法規制のポイント、導入時の選び方までをわかりやすく解説します。

オンライン本人確認の概要

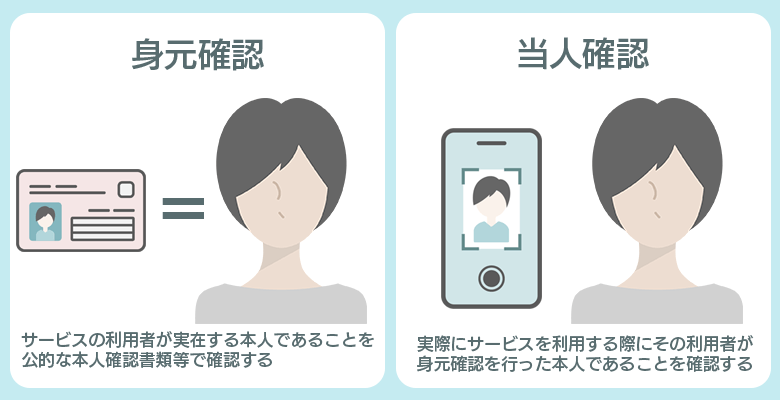

本人確認は、主に以下の2つのプロセスで構成されています。1つは、サービス利用者が実在する本人であることを公的な本人確認書類などによって確認する「身元確認」。

もう1つは、実際にサービスを利用する際に、その利用者が身元確認を行った本人であることを確認する「当人認証」です。

eKYCは、これらの手続きをオンライン上で安全かつスムーズに実施できるようにする仕組みです。

これまで本人確認は対面や郵送で行うのが主流でしたが、eKYCを導入することで本人確認をオンライン上だけで完結することができます。

単語の意味

eKYCの読み方は「イー・ケー・ワイ・シー」で、「オンライン本人確認」「デジタル認証」「電子本人確認」などを指します。

electronic Know Your Customerを直訳すると「電子的に顧客を知る」という意味になります。従来の対面や郵送での本人確認は「KYC」と呼ばれます。

eKYCが導入された経緯

eKYCが導入された経緯には、2018年の「犯罪収益移転防止法施行規則」(以下、「犯収法」)の改正が挙げられます。

この法改正により、オンライン上での本人確認が法律的に認められました。犯収法では本人確認の要件や手法が定められています。

金融機関・証券会社、携帯電話事業者、中古品買い取り・販売事業者リサイクル業者などは、なりすましやマネーロンダリングなどの不正行為を防ぐために、顧客の本人確認を実施する責任が義務付けられています。

eKYCと犯収法(犯罪収益移転防止法)の関係

eKYCは、犯罪収益移転防止法(犯収法)に基づいて定められたオンライン本人確認方法です。

犯収法では、金融機関や通信事業者などに対して本人確認の実施が義務付けられており、オンライン上で本人確認を行う方法としてeKYCが活用されています。

近年では、偽造書類やなりすまし被害への対策として、本人確認の厳格化が進んでいます。特に2027年4月の法改正では、従来主流だった撮影方式(ホ方式)が廃止予定となっており、ICチップを活用した本人確認方式の重要性が高まっています。

| 本人確認方式 | 特徴 | 今後の動向 |

|---|---|---|

| 撮影方式(ホ方式) | 本人確認書類と顔写真を撮影して確認 | 2027年4月に廃止予定 |

| IC認証 | ICチップ情報を利用して本人確認 | 重要性が高まる見込み |

| JPKI(公的個人認証) | マイナンバーカードの電子証明書を利用 | 利用拡大が進む |

犯収法の詳細や、2027年法改正のポイントについては、以下の記事で詳しく解説しています。

対面本人確認との違い

本人確認は、大きく「対面」と「非対面(eKYC)」に分けられます。

| 区分 | 特徴 | 主な利用シーン |

|---|---|---|

| 対面本人確認 | 店舗や窓口で直接本人確認を行う | 金融窓口、店舗契約 |

| eKYC(非対面) | オンライン上で本人確認を完結する | 口座開設、オンライン契約 |

近年では、対面・非対面の両方でICチップを活用した本人確認の重要性が高まっています。

対面本人確認の流れや、2027年法改正における変更点については、以下の記事で詳しく解説しています。

近年eKYC(オンライン本人確認)導入が進んでいる理由

近年eKYC導入が進んでいる理由には以下のようなものがあります。

- eKYC導入が必要なシーンの増加

- 法律に準拠する必要はないがオンラインでサービス申込を完結させたいニーズの増加

- デジタル庁によるJPKI導入推進の動きがある

- 近年の特殊詐欺などの増加を受けて、本人確認を厳格化する動きがとられている

それぞれ詳しく解説します。

eKYC導入が必要なシーンが増えている

eKYC導入が進んでいる理由の1つとして、オンライン上での本人確認が必要なシーンが増えていることが挙げられます。

犯収法の法改正によって、オンラインでの本人確認が認められるようになりました。

eKYCは犯収法だけでなく、携帯電話不正利用防止法や古物営業法、資金決済法、出会い系サイト規制法でもeKYCの導入が進められています。

法律に準拠する必要はないがオンラインでサービス申込を完結させたいニーズの増加

法律に準拠する必要のないオンラインサービスでも、eKYC導入のニーズは高まっています。

導入する大きなメリットには、本人確認にかかる事業者側の負担軽減が挙げられます。

導入する事業者側は本人確認書類の目視確認、保管、コピーなどの作業にかかる手間や時間を減らせます。

書類管理コストや人件費を抑えることができるため、eKYC導入のニーズは増加しています。また、利用者側も店舗に来店することなく、自宅などから好きな時間に本人確認ができるというメリットがあります。

郵送での本人確認では書類の記載や郵送が必要ですが、eKYCではそれが不要です。

デジタル庁によるJPKI導入推進の動きがある

デジタル庁がJPKI導入を推進していることもeKYC導入が進んでいる理由の1つです。

JPKIとは、マイナンバーカードのICチップに搭載された電子証明書を利用し、本人確認や電子文書の改ざんを防止する「公的個人認証サービス」です。

デジタル庁の「デジタル社会の実現に向けた重点計画」では、犯収法に基づくeKYCの手法を、マイナンバーカードを用いたJPKIに原則一本化するという内容が盛り込まれています。

公的個人認証サービス(JPKI)についてより詳しく知りたい方は、以下の記事もご参照ください。

近年の特殊詐欺などの増加を受けて、本人確認を厳格化する動きがとられている

近年は電話や郵送物で親族や公共機関職員などを名乗って信じ込ませ、現金やキャッシュカードを騙し取る「特殊詐欺」が増加しています。

eKYCは本人確認書類をオンラインで送信して本人確認を行う仕組みであるため、特殊詐欺被害の防止に役立つとされています。

2026年4月1日に携帯電話不正利用防止法が改正され、非対面での本人確認がより厳格化される予定です。また、厳格な本人確認を工数をかけずに導入する手段としてeKYCはとても優れています。

eKYC(オンライン本人確認)の方法

ここからは、eKYC(オンライン本人確認)の主な方法を解説します。

eKYCの本人確認方式は、犯罪収益移転防止法(犯収法)などの法令に基づいて定められており、代表的な方法には以下があります。

- 本人確認書類の撮影+容貌撮影(2027年4月に犯収法では廃止予定)

- 公的個人認証サービス(JPKI)

- ICチップ情報の送信+容貌撮影

- 本人確認書類の画像送信またはICチップ情報送信+銀行等への照会

それぞれの方法は、セキュリティレベルやユーザー負担、利用シーンが異なります。まずは代表的な方式の特徴を比較してみましょう。

| 本人確認方式 | 特徴 | セキュリティ | ユーザー負担 | 主な利用シーン |

|---|---|---|---|---|

| 撮影方式 (書類+容貌撮影) |

本人確認書類と本人の顔を撮影して確認する方式 | △ | 低い | 口座開設、サービス登録 |

| IC認証 | 本人確認書類に搭載されたICチップ情報を読み取って確認する方式 | ◎ | 中程度 | 金融、通信、対面窓口 |

| JPKI (公的個人認証) |

マイナンバーカードの電子証明書を利用して確認する方式 | ◎ | やや高い | 金融、行政サービス |

| 銀行等への照会 | 本人確認書類の画像またはICチップ情報と、銀行などの顧客情報を照合する方式 | ○ | 高い | 一部の金融関連サービス |

近年では、偽造書類やなりすましへの対策として、撮影方式だけでなく、ICチップ情報を活用した本人確認方式の重要性が高まっています。

どのeKYC方式を選ぶべきか(利用シーン別)

| 利用シーン | 推奨方式 | 理由 |

|---|---|---|

| 金融(口座開設・融資) | IC認証 / JPKI | 高いセキュリティが求められるため |

| 通信(SIM契約) | IC認証 | 法規制強化に対応しやすいため |

| 人材・サービス登録 | 撮影方式 | ユーザー負担が低く導入しやすいため |

| 不動産・高額取引 | IC認証 + 顔認証 | なりすまし防止が重要なため |

各方式のメリット・デメリットや、自社に適した選び方を詳しく知りたい方は、以下の記事も参考にしてください。

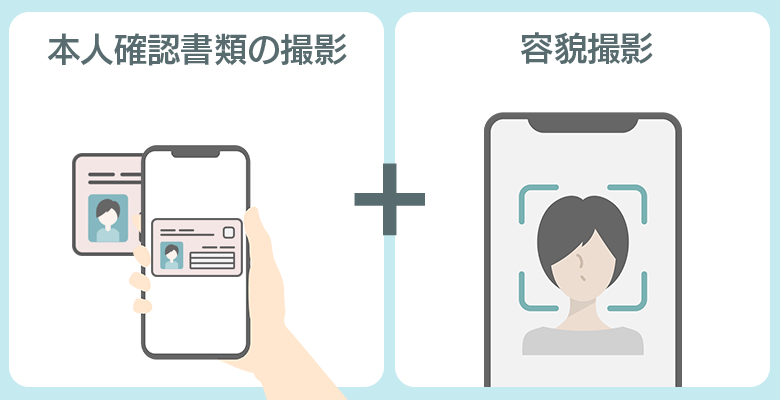

本人確認書類の撮影+容貌撮影 ※2027年4月に犯収法では廃止予定

本人確認書類と自分の容貌画像を撮影し、アップロードして送信する方法です。

撮影する際は、本人が操作していることを証明するため、その場で撮影された画像である必要があります。

スマートフォンから手軽に行えることから、現在主流の方式です。

マイナンバーカードや運転免許証以外にも、住民基本台帳カードや運転経歴証明書など、多くの本人確認書類に対応しています。

ただし、この方式は2027年4月の犯収法改正に伴い、廃止される予定です。廃止される主な理由は、偽造身分証による特殊詐欺など、なりすまし被害を防ぐためです。

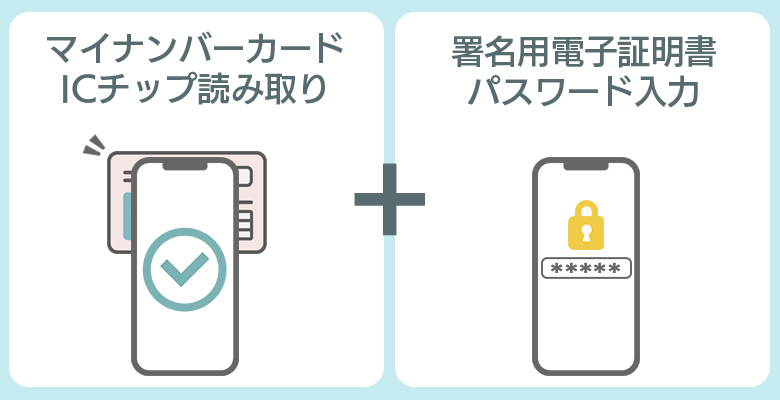

公的個人認証サービス(JPKI)

公的個人認証サービス(JPKI)は、マイナンバーカードに搭載されたICチップを利用するオンライン本人確認方式です。

マイナンバーカードのICチップには、署名用電子証明書が格納されています。ICチップを読み取り、地方公共団体情報システム機構(J-LIS)の公的個人認証局に有効性を問い合わせることで本人確認を行います。

確認は、ICチップの読み取りとマイナンバーカードの暗証番号入力で完了します。なお、ICチップを読み取るには、NFC機能を備えたスマートフォン等が必要です。

偽造など不正のリスクが少なく、信頼性が高いオンライン本人確認方法です。

ICチップ情報の送信+容貌撮影

アプリを利用して容貌画像を撮影し、マイナンバーカードや運転免許証などに搭載されたICチップ情報を読み取って送信する方法です。

ICチップを読み取るためには、NFC機能を備えたスマートフォンが必要です。

ICチップの情報を利用するため偽造が難しく、より高いセキュリティが期待できます。ICチップ読み取り時には、PINコード(暗証番号)の入力が必要です。

また、ICチップに格納されている顔写真と、その場で撮影した顔写真を照合することで、実際にサービスを利用する人が本人確認を行った本人であることを確認できます。

本人確認書類の画像送信またはICチップ情報送信+銀行等への照会

本人確認書類の画像またはICチップ情報と、銀行など金融機関の顧客情報を照合して本人確認を行う方法です。

本人確認書類の画像送信については、2027年4月に犯収法では廃止予定です。

金融機関に登録されている情報と一致しているかで確認します。利用するためには、オンラインバンキングサービスのアカウントを開設していることが条件です。

セキュリティレベルは高い一方で、銀行側で本人確認が完了している必要があるため、利用シーンは限られる傾向にあります。

eKYC(オンライン本人確認)の導入メリット・デメリット

ここからはeKYCの導入メリット・デメリットについて解説します。

eKYCの導入のメリット

事業者がeKYCを導入するメリットには以下のようなものがあります。

- 本人確認作業の負担軽減

- 郵送や印刷コストの削減

- セキュリティレベルの向上

eKYC導入の大きなメリットとして、本人確認作業の負担を軽減させることが挙げられます。

eKYCならオンラインで本人確認ができるので、対面や郵送よりも処理する時間が大幅に短縮可能です。また、eKYCなら本人確認に必要な郵送や印刷コスト、確認作業に伴う人件費も削減できるので、低コストで本人確認ができます。

さらにAIによる高精度な画像解析により、対面や郵送による本人確認よりも、なりすましなどへのセキュリティレベルも高いでしょう。

デジタル化することで紛失や改ざんのリスクも抑えることができます。

eKYCの導入のデメリット

事業者がeKYCを導入するデメリットには以下のようなものがあります。

- デジタル機器に不慣れなユーザー離れ

- ユーザー側の機器操作トラブル

- コストがかかる可能性も

eKYCはスマートフォンやパソコンなどが必要になるため、デジタル機器を持っていなかったり、機器操作が不慣れだったりするユーザーが利用を敬遠するという恐れがあります。

さらに、eKYCの操作はユーザー側で行うので、機器操作トラブルや写真撮影のミスで認証がうまくできないことも。

ユーザー側の操作や環境次第では、本人確認上のトラブルが発生することも少なくありません。また、eKYCサービスを導入することで、かえってコストが高くなるという可能性も否定できません。

eKYCを導入する際の開発費用や月額費用などの導入コストを事前にしっかり把握しておきましょう。

eKYC(オンライン本人確認)の利用シーン

eKYCを導入する際、どのような利用シーンがあるかを把握することで、導入のイメージがしやすくなるでしょう。

eKYCの利用シーンには以下のようなものがあります。

- 銀行口座・証券口座の開設

- 携帯電話の契約

- ローン契約

- クレジットカード契約

- 中古品買い取り

- フリマサイト

- オンライン投票

それぞれの利用シーンを詳しく解説します。

銀行口座・証券口座の開設

銀行口座や証券口座を開設する際には、本人確認を行う必要があります。これは、犯罪収益移転防止法(犯収法)により義務付けられているものです。

オンラインバンキングなどの非対面サービスにおいても、同様に本人確認が求められます。

eKYCを利用することで、こうした本人確認の手続きをオンライン上で簡単に行うことができ、場合によっては最短即日で口座開設が可能になります。

携帯電話の契約

携帯電話の契約時にも、本人確認の実施が必要です。これは、携帯電話不正利用防止法により義務付けられています。

近年では、携帯キャリアのオンラインショップで回線契約を行う際に、eKYCが活用されています。

eKYCを利用することで、スマートフォンの契約や購入をオンライン上で完結できるため、キャリアショップに来店することなく、24時間いつでも好きな場所から申し込みが可能になります。

ローン契約

オンラインでローン契約を行う場合にも、eKYCが活用されています。

銀行口座の開設と同様に、ローン契約においても本人確認の実施が必要です。

eKYCを利用することで、住宅ローンや教育ローン、マイカーローン、フリーローンなどの申し込みをオンラインから行うことが可能になります。

また、書類の作成や郵送、押印といった手続きも不要となるため、来店することなくスムーズにローン契約を進められる点も大きなメリットです。

クレジットカード契約

クレジットカードの契約も、犯罪収益移転防止法(犯収法)における特定取引に該当するため、本人確認の実施が必要です。

eKYCを導入することで、オンライン上で簡単にクレジットカードの契約手続きを行うことが可能になります。

従来は、住民票や顔写真付きの公的証明書などの写しを郵送する必要があり、クレジットカードが発行されるまでに時間を要していました。

しかし、eKYCを活用することで本人確認をオンラインで完結できるため、申込受付後すぐにクレジットカード機能を利用できるサービスも実現しています。

なお、クレジットカード本体はこれまでどおり郵送で届けられますが、オンライン決済についてはカード到着前から利用できる場合があります。

中古品買い取り

中古品の買い取りを行う際には、古物営業法に基づき、取引内容によっては本人確認が必要となります。

近年では、オンラインでの買取サービスにおいて、eKYCによる本人確認が導入されています。

eKYCを活用することで、利用者はオンラインから簡単に中古品の買い取りを申し込むことが可能になります。また、本人確認書類の郵送などの手続きが不要になるため、事業者側の業務効率化だけでなく、顧客満足度の向上にもつながります。

フリマサイト

フリマサイトを利用する際にも、本人確認の手段としてeKYCが活用されています。

フリマサイトでは、商品を販売する側の信頼性が重要となるため、本人確認の仕組みが重要な役割を果たしています。

出品者がeKYCによる本人確認を完了することで、購入者は安心して商品を購入することができます。

多くのフリマサイトではすでにeKYCが導入されており、本人確認を完了したユーザーには「本人確認済みバッジ」などが表示される仕組みが一般的です。

これにより、購入者に安心感を与えるだけでなく、出品できる商品の幅が広がるなどのメリットを受けられる場合もあります。

オンライン投票

eKYCは、公営競技のオンライン投票サービスにも導入されています。

公営競技には、競馬や競輪、オートレースなどがあり、近年ではインターネットから投票できるサービスが広く利用されています。

公営競技の投票は、自転車競技法や小型自動車競技法などにより、20歳以上であることが条件とされています。

そのため、投票サービスの利用時には年齢確認を含む本人確認が必要です。

eKYCを導入することで、こうした年齢確認や本人確認をオンラインで簡単に完結できるようになり、利用者はスマートフォンなどからスムーズに投票サービスを利用できるようになります。

eKYC(オンライン本人確認)を導入して業務の手間やコストを削減しましょう

ここまで、eKYCの概要や近年導入が進んでいる理由、導入のメリット・デメリット、おすすめの利用シーンなどを解説してきました。

eKYCとは、オンラインで「本人確認を完結できる仕組み」のことです。

マイナンバーカードのICチップやスマートフォンがあれば簡単に本人確認が可能なため、従来の対面や郵送による本人確認方法よりも時間短縮やコスト削減が可能になります。

近年の犯収法などの法改正や政府のデジタル化推進により、eKYCの利用シーンは増加傾向にあります。

eKYCはサービスを提供する事業者やサービスを利用するユーザーのどちらにもメリットがあるため、今後もますます増加するでしょう。

eKYCは本人確認にかかる手間や負荷を軽減するだけでなく、利用者の安全も守られるのもメリットです。

eKYCを導入する際は、自社にどういった機能が必要かを精査した上で比較検討し、最適なサービスを選択しましょう。

eKYCのよくある質問

- eKYCは法律で認められていますか?

- 認められています。eKYC=オンライン上で行われる本人確認は、犯罪収益移転防止法における非対面取引時の本人確認方法や携帯電話不正利用防止法における非対面時の本人確認方法に準拠しています。

- 本人確認はどれが安全ですか?

- 高い安全性を確保できる本人確認手段として、公的個人認証サービス(JPKI)が挙げられます。

- eKYCはどの方式を選べばいいですか?

- 利用シーンによって異なります。金融や通信など高いセキュリティが求められる場合はIC認証やJPKIが推奨され、ユーザー負担を抑えたい場合は撮影方式が選ばれる傾向があります。

- 公的個人認証とeKYCの違いは何ですか?

- eKYC(オンライン本人確認)の中に公的個人認証は含まれます。eKYCは広義な「オンライン上で行われる本人確認」のことを指し、公的個人認証はeKYC(オンライン本人確認)の手法の一つになります。

サービス導入のご相談はお気軽にお問い合わせください!

提供機能・事例・価格/導入フロー・会社概要資料をご用意しています。